![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:二氧化碳气爆设备生产厂 > 服务项目 >

从物价身分看10年期国债收益率走势

发布日期:2024-12-31 11:03 点击次数:96

摘 要

2023年以来,物价身分跳跃本体国内出产总值(GDP),成为影响10年期国债花式利率更紧迫的经济基本面身分。刻下10年期国债订价蕴含了较浓烈的低通胀预期,总体反馈国内需求彰着弱于供给。2024年下半年,猪周期进取、库存周期上行、原油及大批商品价钱回暖、政策初步成效条款下地产等建筑产业链企稳、产能优化等身分共振,住户浮滥价钱指数(CPI)和工业出产者出厂价钱指数(PPI)下行的主要影响身分有望消退,物价可能在盘整中温文回升,对10年期国债利率的下拉作用减弱。

要道词

通货彭胀率 10年期国债利率 结构解析

表面基础与分析框架

国债收益率看成一国的无风险基准利率,被等闲行使在债券、资产处治产物、贷款等金融资产订价中,在宏不雅政策执行、金融监管、风险防卫等诸多范围中施展至关紧迫的作用。利率决定表面酿成于17 世纪中世,经由两个多世纪的发展,先后资历了古典派系时间、凯恩斯派系时间等多个发展阶段,由局部平衡分析渐渐发展到一般平衡分析。古典利率决定表面及新古典可贷资金利率表面以为利率是储蓄和投资的平衡,其中投资代表老本的需求,储蓄代表老本的供给。凯恩斯以为,利率都备是一种货币表象,利率由货币数目和流动性偏好两个身分决定,即利率大小取决于货币的供求。新古典凯恩斯概括派系的IS-LM模子,初次通过一般平衡分析讲明利率决定表面,该表面以为利率由产物市集和货币市集的相互作用决定。Taylor(1993)冷落了用于货币政策蜕变的泰勒王法,描述了利率奈何凭据通货彭胀和经济产出进行蜕变,是最为常用的货币政策王法之一。Wordford(2003)在新凯恩斯主义基础上冷落了新魏克赛尔(Neo-Wicksellian)框架,将平衡利率或魏克赛尔当然利率界说为不存在价钱或工资黏性且与稳态增长旅途相符的本体利率。

基于经典的利率表面,咱们不错初步构建一个恒久核心与短期波动相链接的10年期国债收益率分析框架。利率恒久核心界说为新魏克赛尔框架下的恒久当然利率,受东谈主口结构与预期寿命、技能变迁与潜在增速、政府债务、资产分拨、民众化等影响资金恒久供求的身分影响,反馈经济中合意的储蓄酬金率或投资文告率。当试验利率与恒久当然利率较为一致时,加多投资不会带来利润变化,出产和收入踏实,物价平稳,经济系统保管在稳态。但试验中经济因受供给或需求的暂时性冲击而经常偏离稳态,出现产出或通胀缺口,使得试验利率偏离恒久当然利率而产生利率的短期波动。凭据泰勒王法,利率短期波动主要受经济产出缺口、通胀缺口影响,经济产出缺口反馈短期经济增速与恒久经济趋势的偏离,短期经济产出越高、产出缺口越大,投资者关于投资文告率的预期越高、花式利率上升;通胀缺口反馈短期物价水平与恒久通胀水平的偏离,短期物价上升,投资者要求的通胀风险赔偿越高、花式利率上升。因此,影响10年期国债利率短期波动的主要经济身分是经济增长(本体GDP)和物价水平(CPI、PPI、平减指数等)。

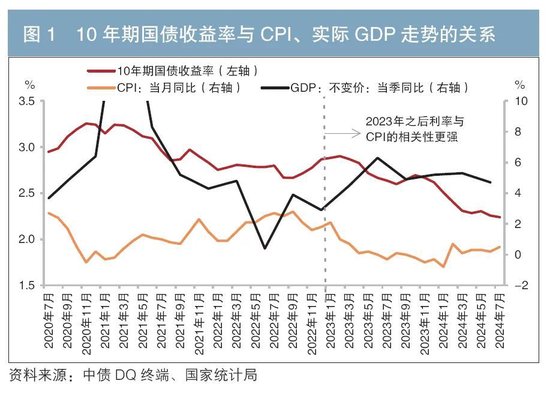

2023年以来,物价身分跳跃本体GDP,成为影响10年期国债收益率的更为紧迫的经济身分。2013年以来,我国10年期国债收益率资历了4轮牛熊周期,每轮周期粗略合手续2至3年(见表1)。本文分离议论每个周期下10年期国债收益率与主要经济主意的计算性,收尾自满:一是2013年至2022年的前三次周期中10年期国债收益率与本体GDP的计算性更高。该时间内我国经济发展插手新常态,本体GDP从8%的高速增长渐渐过渡至5%的中速增长,与此同期通货彭胀变化较为踏实,CPI终年保合手在2%,因此该时间国债利率与变化更为彰着的本体GDP计算性更高。二是2023年之后10年期国债收益率转念为与通胀主意CPI的计算性更高。低通胀是当今经济环境的主要变动项,CPI、PPI均处于历史低位,本体经济增长仍踏果然5%独揽,刻下10年期国债订价中蕴含了较浓烈的低通胀预期(见图1)。

物价低迷的结构性解析

2023年以来我国出现了阶段性物价低迷,激发市集对通缩的担忧。拆分来看:

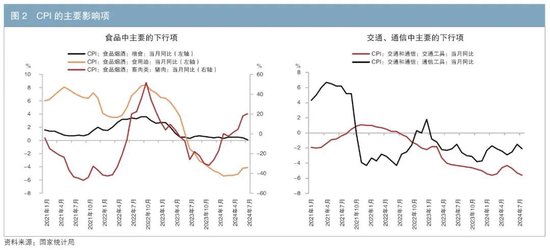

一是CPI主要影响项为食物、交通与通讯,权重占比1约30%,孝顺了近100%的同比降幅2。细分来看,食物方面,价钱下跌幅度较大的是食粮、食用油和猪肉。刻下民众食物市集供应足够,粮油价钱插手下行通谈,凭据荟萃国食粮及农业组织的数据统计,2023年国际食物价钱指数同比下跌14%,国际粮价下行带动国内粮油价钱走低,而猪肉产能在此前2019年非洲猪瘟陪伴的超等猪周期影响下飞速扩大的部分在近两年合手续开释,短期内猪肉供应量多余,压制猪价。交通和通讯方面,价钱下跌幅度较大的是交通用具和通讯用具。一方面受住户浮滥预期偏弱等身分影响,汽车、手机等浮滥品周期性筑底;另一方面受原油等PPI走低身分传导的影响,交通用具使用的燃料价钱合手续走低(见图2)。

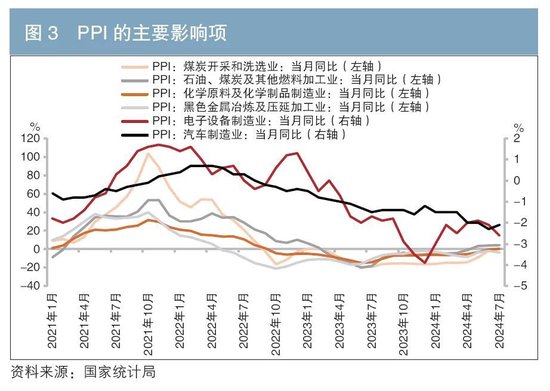

二是PPI主要影响项为上游煤炭开采业、中游原材料制造业、卑鄙汽车及斥地制造业,权重占比约55%,孝顺了约80%的同比降幅。细分来看,上游行业价钱降幅较大的是煤炭开采业、石油开采业等,中游主如果石油煤炭过火他燃料加工业、玄色金属加工业、化学成品制造业等。2023年,石油价钱已都备消化俄乌冲突的影响,跟着西洋央行的加息、民众经济预期偏弱,布伦特原油价钱从高点回落近四成,国内工业石油价钱在2023年上半年快速下行;国内原煤产量仍然保合手增长态势,入口煤受零关税政策影响“量增价降”,需求端受经济增速放缓影响发电需求不及、用煤量下跌,供给多余使得煤炭价钱走低,进而影响PPI煤炭开采和加工行业;房地产投资下行压低了螺纹钢、水泥等建材价钱,等闲影响玄色、非金属矿物等原材料制造业PPI价钱。卑鄙行业方面,价钱降幅较大的主如果汽车制造、斥地制造、农副产物加工等。受房地产和浮滥偏弱影响,家电、汽车等耐用品价钱走低,新动力汽车以及锂电板、光伏等新兴范围的斥地制造业频年来产能扩张较快,短期内跳跃了市集需求的浮滥技艺,行业廉价竞争导致计算PPI价钱承压(见图3)。

下半年物价瞻望及对利率影响的浅析

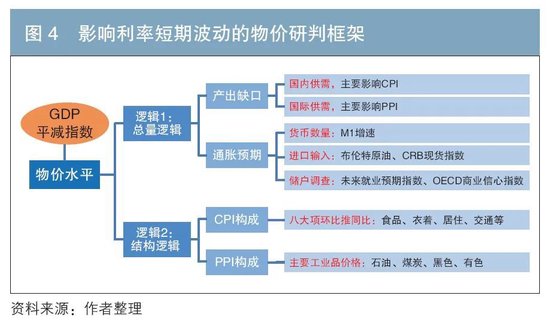

基于经典表面及经济逻辑,咱们分离从总量和结构两个角度研判改日物价水平。第一,总量逻辑是从物价与系数这个词宏不雅经济之间的关连登程,通过具有开首性的经济主意走势预判物价水平。总量逻辑的构建主要依据的是新凯恩斯菲利普斯弧线(NKPC)表面框架,在感性预期和价钱粘性的假定下物价水平取决于刻下产出缺口(反馈需求与供给关连)和改日通胀预期(关于改日通胀水平的感性花式预期)。因此总量逻辑分为产出缺口和通胀预期两方面。产出缺口是从国内出产总值、工业品出产等方面权衡国内国际经济总需求对通胀的拉动作用,通胀预期是从货币数目、入口输入、储户访问三方面权衡通胀预期的酿成关于真确通胀的强化作用。第二,结构逻辑是从CPI、PPI主意统计核算的组成登程,分离对CPI、PPI中的细项进行研判。CPI是凭据食物、穿着、居住、交通等八大组成项的走势进行研判,PPI是凭据主要工业品价钱的高频数据进行研判(见图4)。

基于上述物价研判框架,咱们主要聘用结构逻辑对CPI、PPI的主要组成项进行分析,辅以总量逻辑进行考证。下半年物价瞻望如下:

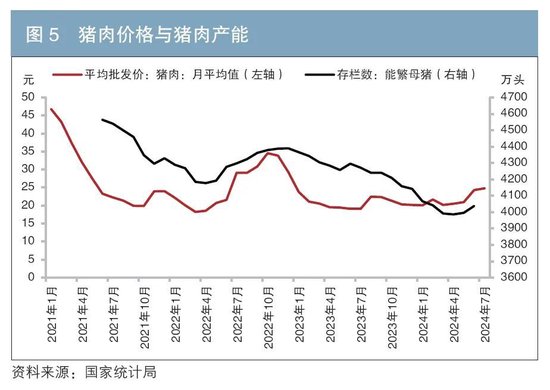

一是猪肉产能去化后猪肉价钱插手上行通谈,带动CPI食物价钱回升。猪肉价钱是CPI食物价钱中最为紧迫的组成项,箝制2024年7月,猪肉价钱链接高潮,涨幅达20%。2023年1月至2024年4月,能繁母猪存栏量下跌11%,高于上个周期的降幅,产能去化彰着。从能繁母猪到猪肉供应的滞后时刻约10个月,刻下价钱回升对应着2023年9月份产能去化的收尾,而后的产能去化收尾将在2024年三、四季度渐渐解析,猪肉价钱大致率延续刻下的高潮趋势(见图5)。

二是跟着广义财政扩张落地,补库存配景下新增需求拉动煤炭、钢铁等原材料价钱回升。2024年1月以来工业企业利润同比转正,工业产成品库存也出现见底并恬逸回升迹象。凭据以往数据,历次库存周期大致需要资历8至9个月的磨底,此轮库存周期自2023年7月以来已资历9个月筑底,产成品库存已见底。加之国外库存周期上行,大范畴斥地更新与节能更正渐渐鼓励,针对新兴产业产能优化的新一轮供给侧优化渐渐管制总供给,PPI价钱存在筑底的基础。此外,2023年地产销售、投资蜕变,2023年四季度至2024年一季度在财政化债配景下,物价压力一度上升,当今国内地产政策渐渐恬逸,财政政策也已插手统筹经济发展和债务风险化解的新阶段。下半年广义财政扩张的必要性与概率增大,或带动煤炭、螺纹钢、玄色金属开采和洗选业等价钱延续回升态势。

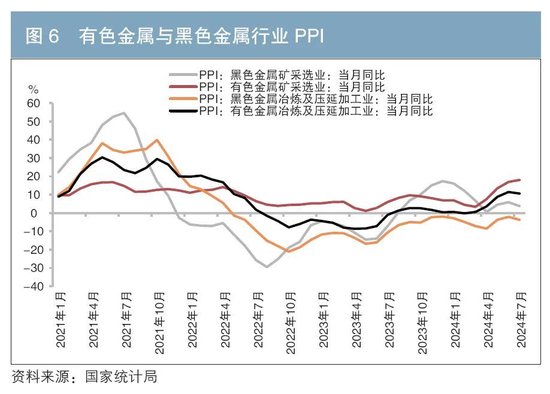

三是外需相沿、国际大批商品价钱上行,带动玄色、化工和有色金属价钱回升。2024年上半年经济数据中出口是主要相沿项,箝制7月出口金额累计同比增长4%,较旧年权臣改善,外需回暖带动工业出产和老本开支,以钢材、食粮为主的出口商品带动玄色金属产业、农产物加工业PPI回升。下半年计算民众制造业PMI三季度颤动后四季度连续回升,外需保管景气,加之好意思联储降息下半年大致率会落地,对国际大批商品价钱组成利好。2024年前5个月受国际有色金属价钱合手续走高影响(LME铜现货价冲破1万好意思元/吨的历史高位),国内有色金属矿采、冶真金不怕火加工的产出品价钱大幅高潮(见图6)。

综上,本文以为2024年下半年物价可能在盘整中温文回升,对10年期国债利率的下拉作用减弱。2024年4月至5月末,物价资历了一轮环比上行脉冲,同期恰亦然上证50和沪深300等股票指数上行、国债收益率颤动爬升阶段。6月,受浮滥偏弱、政策与地产周期拉锯、广义财政减速节拍、非猪肉食物价钱回调等身分影响,PMI新订单价钱、CPI和PPI环比价钱略有回踩,过问了下半年物价回升的斜率与节拍,权柄资产阐扬再次趋弱、国债收益率颤动下行。但总体而言,7月下旬以来猪肉价钱连续回升、地产成交初见企稳迹象、国际原油价钱触底,指向下半年物价或在盘整中温文回升。本文聘用“翘尾+新加价”门径预测,在2023年低基数效应下计算2024年下半年CPI同比将延续上升趋势;PPI同比将渐渐回升,年末将有望转正。概括CPI和PPI来看,GDP平减指数可能在四季度渐渐向零管制,物价缺口对10年期国债收益率短期波动项的下拉作用消退,而以近5年或10年物价移动均值代表的10年期国债收益率通胀核心也将触底回升,意味着10年期国债收益率订价中刚硬的低通胀预期或将有所松动。

风险教导方面,刻下M1代表的企业现款流增速偏低,映射实体投融资需求偏弱,房地产恬逸箝制与收储等政策成效时刻与收尾待估,对PPI上行斜率存在管制,所在化债连续影响广义财政扩张节拍。好意思联储政策不细目性使得好意思元和大批商品价钱或阶段性反复,PPI增速放缓又会向核心CPI(交通用具、水电燃料等)酿成传递效应。因而下半年物价在翘尾与季节性、积极身分作用下有较强的回升势能,但回升斜率与节拍仍有变数,进而加大了10年期国债利率双向波动的可能性。

注:

1.CPI统计主要包含食物、烟酒及用品、穿着、家庭斥地用品及就业、医疗保健及个东谈主用品、交通和通讯、文娱素质文化用品及就业、居住等八大项,凭据各项的浮滥开销比重细目统计权重,市集机构凭据国度统计局公布的门径测算,下同。

2.以2023年12月的同比数据来议论,下同。

参考文件

[1] 杜静,乔瑞,王华波. 产出缺口、外部冲击与货币供给——我国通货彭胀的影响身分究诘[J]. 西部金融, 2023,(2).

[2] 徐忠,贾彦东. 当然利率与中国宏不雅政策弃取[J]. 经济究诘, 2019,54(6).

[3] 李宏瑾. 恒久性停滞与合手续低利率:表面、素质及启示[J]. 寰球经济, 2018,41(1).

[4] 侯成琪,龚六堂. 食物价钱、核心通货彭胀与货币政策标的[J].经济究诘, 2013,48(11).

[5] 郭济敏,张嘉为. 中国基准利率的泰勒王法试验及2013年走势瞻望[J]. 债券,2012,(6).

[6] 何启志. 货币和产出缺口能给通货彭胀提供灵验的信息吗? [J]. 统计究诘,2011,28(3).

◇ 本文原载《债券》2024年9月刊

◇ 作家:中债估值中神思策究诘部 张超 李鸿禧

◇ 裁剪:杨馥竹

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:赵念念远

上一篇:退休追梦横店:老年东谈主苦练急口令,重拾拼音逐短剧梦 下一篇:352期秀才称心8预测奖号:大小比分析